科学研究

科研动态

LPR连续六个月内成为“标准”。抵押利率将来会

作者:365bet亚洲体育日期:2025/04/24 浏览:

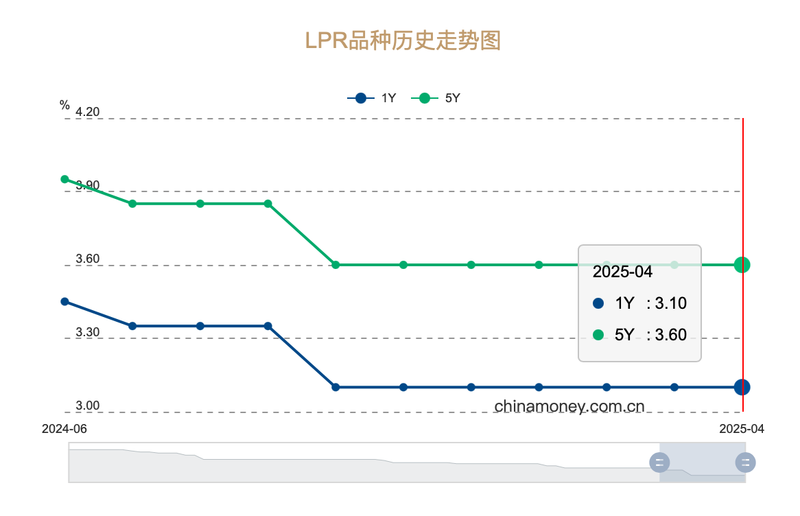

4月21日,新的市场速度(LPR)发布了,并且连续第六个月仍然“仍然是”。根据中国人民银行授权的国家银行间发行中心发布的数据,最新的一年LPR为3.1%,五年LPR为3.6%。这与市场期望一致。国家银行间发行中心揭示的LPR趋势的屏幕截图。 LPR超过5年是当前抵押利率定价的基础。将来会有任何潜在的缺点吗?许多行业内部人士的访谈告诉Beike Finance Reporters,利率比去年的历史较低,因此减少了停机时间的可能性。但是,该行业的一些内部人士认为,并不是说仍然有后代的扣除是一种扣除。 LPR持续6个月,保持不变。当前的削减利率强迫并不强。 LPR的eXCERPT在4月继续按照市场期望继续“保持运动”。 Oriental Financial Cheng的首席宏观分析师Wang Qing指出,自4月以来,政策利率一直保持不变,这意味着本月定价LPR段落的基础没有改变,这在很大程度上表明4月的LPR摘录保持不变。中央银行宣布的7天反向购买利率是LPR锚定的政策利率。根据中央银行的数据,中央银行现在以固定的利率和VOLUME ID的利率为1.50%,在公开市场上进行了1760亿元人民币的重新购买的反向运作,过去的利率为1.50%。 “目前,银行的净利息额为历史悠久,银行的报价没有足够的动机来积极地降低LPR的摘录点。” Wang Qing说,LPR的摘录继续保持不变INCE年初,这是开始的,因为第一季度的经济趋势非常强劲。因此,即使当前的财务政策基调已从稳定变为中度练习,但即时LPR的摘录并不强烈。从第一季度发布的经济和金融数据来看,第一季度的GDP同比增长5.4%,每月1.2%,经济加速了其恢复和反弹。就财务数据而言,在第一年的季度中,社会融资量表的总增长比去年同期的15.18万元人民币均高出2.37万亿元。元人民币贷款增加了9.78万元人民币,都超出了市场的预期。 “这表明金融以稳定的方式支持真正的经济。”中国商人联盟首席研究员兼上海金融与发展实验室副主任董Ximiao也被教导,从角度来看利率本身,与去年相比,利率本身已经显着下降。因此,LPR在短时间内降低的可能性有所下降。在“降低储备金和所需的利率比率减少的机会”的背景下,将来会出现差异。如果LPR继续减少,则取决于人们和公司贷款的抵押贷款的利率是否会更少。但是,行业内部人士对此有不同的看法。 Wang Qing预测,第二季度降低的利率将驱逐LRR的摘录。基于当前对外部经济和贸易环境,国内市场和价格趋势的变化,第二季度“选择机会降低要求和利率的机会”的时间已经成熟,并且没有时间增加四月份降低利率的机会。 “如果CENTRAL银行选择降低政策利率,削减利率可以达到30点的基础。” Wang Qing希望LPR的崩溃,从而指导企业和居民的下降利率,并降低实际经济的融资成本。这是有效的措施之一,可以促进投资的有效步骤,促进投资,并促进国内元素,并有效地提高了货币率,并有效地提高了货币率,并有效地提高了额外的利益。 “在历史上最低的水平和利率下,不应降低利率。居民的部门正在恢复,它仍然有些弱。 Dong Ximiao认为,与降低利率相比,我的国家应增加努力稳定居民的工作,增加居民的收入,改善收入分配和社会保障系统的机制,并开始加强消费并扩大国内需求。目前的领先优先事项是继续采取步骤结合和增强房地产市场和恢复。 “房地产是我国的支柱行业,房地产市场与许多流和流界有关。DongXimiao建议,应消除所有限制步骤,例如房屋购买限制,贷款限制和销售限制,应在税收和房地产交易过程中取消税收付款,以降低税收和供应范围,并促进居民的愿意,并促进居民的范围,以替代居民的范围。 Chen Li校对者刘

4月21日,新的市场速度(LPR)发布了,并且连续第六个月仍然“仍然是”。根据中国人民银行授权的国家银行间发行中心发布的数据,最新的一年LPR为3.1%,五年LPR为3.6%。这与市场期望一致。国家银行间发行中心揭示的LPR趋势的屏幕截图。 LPR超过5年是当前抵押利率定价的基础。将来会有任何潜在的缺点吗?许多行业内部人士的访谈告诉Beike Finance Reporters,利率比去年的历史较低,因此减少了停机时间的可能性。但是,该行业的一些内部人士认为,并不是说仍然有后代的扣除是一种扣除。 LPR持续6个月,保持不变。当前的削减利率强迫并不强。 LPR的eXCERPT在4月继续按照市场期望继续“保持运动”。 Oriental Financial Cheng的首席宏观分析师Wang Qing指出,自4月以来,政策利率一直保持不变,这意味着本月定价LPR段落的基础没有改变,这在很大程度上表明4月的LPR摘录保持不变。中央银行宣布的7天反向购买利率是LPR锚定的政策利率。根据中央银行的数据,中央银行现在以固定的利率和VOLUME ID的利率为1.50%,在公开市场上进行了1760亿元人民币的重新购买的反向运作,过去的利率为1.50%。 “目前,银行的净利息额为历史悠久,银行的报价没有足够的动机来积极地降低LPR的摘录点。” Wang Qing说,LPR的摘录继续保持不变INCE年初,这是开始的,因为第一季度的经济趋势非常强劲。因此,即使当前的财务政策基调已从稳定变为中度练习,但即时LPR的摘录并不强烈。从第一季度发布的经济和金融数据来看,第一季度的GDP同比增长5.4%,每月1.2%,经济加速了其恢复和反弹。就财务数据而言,在第一年的季度中,社会融资量表的总增长比去年同期的15.18万元人民币均高出2.37万亿元。元人民币贷款增加了9.78万元人民币,都超出了市场的预期。 “这表明金融以稳定的方式支持真正的经济。”中国商人联盟首席研究员兼上海金融与发展实验室副主任董Ximiao也被教导,从角度来看利率本身,与去年相比,利率本身已经显着下降。因此,LPR在短时间内降低的可能性有所下降。在“降低储备金和所需的利率比率减少的机会”的背景下,将来会出现差异。如果LPR继续减少,则取决于人们和公司贷款的抵押贷款的利率是否会更少。但是,行业内部人士对此有不同的看法。 Wang Qing预测,第二季度降低的利率将驱逐LRR的摘录。基于当前对外部经济和贸易环境,国内市场和价格趋势的变化,第二季度“选择机会降低要求和利率的机会”的时间已经成熟,并且没有时间增加四月份降低利率的机会。 “如果CENTRAL银行选择降低政策利率,削减利率可以达到30点的基础。” Wang Qing希望LPR的崩溃,从而指导企业和居民的下降利率,并降低实际经济的融资成本。这是有效的措施之一,可以促进投资的有效步骤,促进投资,并促进国内元素,并有效地提高了货币率,并有效地提高了货币率,并有效地提高了额外的利益。 “在历史上最低的水平和利率下,不应降低利率。居民的部门正在恢复,它仍然有些弱。 Dong Ximiao认为,与降低利率相比,我的国家应增加努力稳定居民的工作,增加居民的收入,改善收入分配和社会保障系统的机制,并开始加强消费并扩大国内需求。目前的领先优先事项是继续采取步骤结合和增强房地产市场和恢复。 “房地产是我国的支柱行业,房地产市场与许多流和流界有关。DongXimiao建议,应消除所有限制步骤,例如房屋购买限制,贷款限制和销售限制,应在税收和房地产交易过程中取消税收付款,以降低税收和供应范围,并促进居民的愿意,并促进居民的范围,以替代居民的范围。 Chen Li校对者刘相关文章

- 2025-09-01早上好北京0826:最高温度为30℃,变成了

- 2025-08-31金迪安·店员被定罪,并被限制了五个月

- 2025-08-30俄罗斯要求安全理事会在“北流”管道爆

- 2025-08-29“变更蓝天”记录“北京奇迹” - 北京新

- 2025-08-28AI+两轮电动汽车,Shuhua Technology在北京完